近三年来,医保改革、带量采购、两票制等政策以及经济下行挤压行业整体收入和利润增速空间,但中国医药制造行业潜在市场空间巨大;与此同时,全球医药技术创新不断,资本兼并不断。后疫情时代,医药制造行业将面临新机遇和新挑战。

基于对医药制造行业发展的观察和研究,正略咨询重磅推出《医药制造行业2023年度蓝皮书》。本报告由发展现状篇、驱动因素分析篇、制约因素分析篇、细分行业及标杆企业研究系列篇、趋势洞察篇和对制药企业的建议篇组成。报告融合了正略咨询医药行业研究课题组专家的研究成果,对医药制造行业的国内外发展现状、行业驱动与制约因素以及各细分行业发展态势与标杆企业情况进行了深入分析。同时,就医药制造行业未来发展重点、机遇与挑战等趋势进行了专门研究和深入探讨。最后,依据行业趋势变化分析提出了对制药企业的发展策略建议。课题组期望通过系统全面的研究,使本报告成为行业同仁了解行业现状、洞察行业趋势、把握发展规律的有益参考。

以下为《医药制造行业2023年度蓝皮书》的细分行业及标杆企业研究系列篇之化学原料药制造业。该篇对化学原料药制造业的行业特点、现状以及发展趋势进行了总结和分析,并对标杆企业(新和成)的公司概况、营业情况以及核心竞争力做出了具体说明。

一、行业概述

化学原料药(Active Pharmaceutical Ingredients, API)是药物制剂中的有效成分,指由化学合成、植物提取或者生物技术所制备的,在疾病的诊断、治疗、症状缓解、处理或预防中有药理活性、其他直接作用或能影响机体的功能或结构的,但病人无法直接服用的物质,只有经过添加辅料等进一步加工成为制剂才能供临床使用。

原料药大致可分为三类,主要区别在于是否处于专利保护期内:

(1)大宗原料药:一般包括抗感染药、维生素、氨基酸、解热镇痛及非甾体抗炎药、激素、生物碱及有机酸等传统原料药,此类原料药一般不涉及专利问题。

(2)特色原料药:一般是指专利即将过期的,并且在世界范围内具有突出销售水平的原料药,特色原料药一般都具有较高的经济价值。

(3)专利原料药:一般是仍在专利期内的产品,主要供给原研药企业,开发成本高,附加值最高。

二、产业链

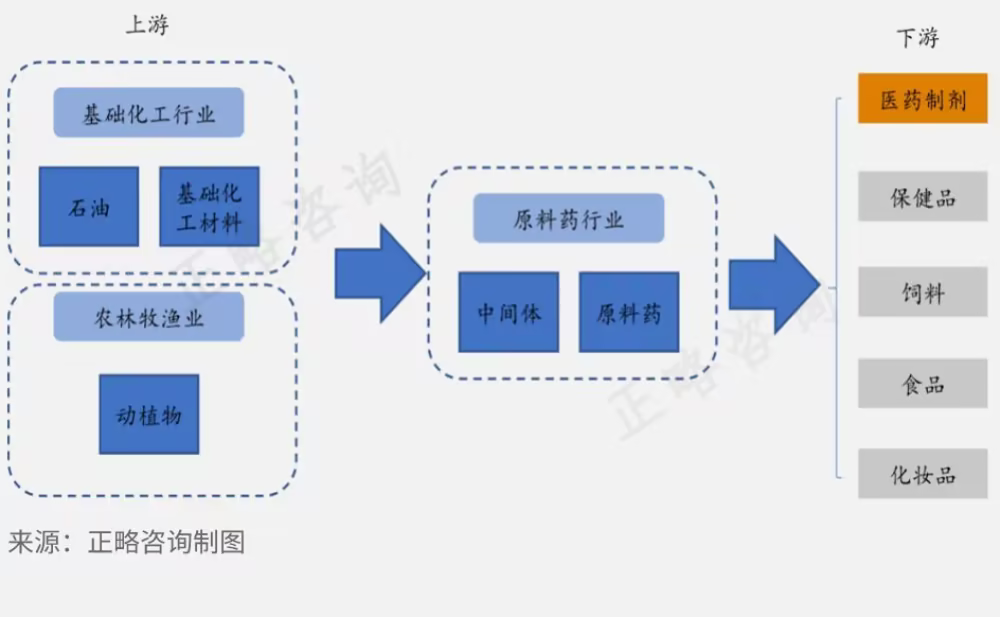

从医药制造产业链来看,原料药行业处于整个产业链的中上游位置,其上游为基础化工产业和动植物原材料,下游为医药制剂等需求商。原料药需求主要受其下游制剂需求的影响。

产量总体稳定,出口不断提升

根据国家统计局数据,2022年1-8月,我国化学药品原药产量221万吨,同比增长34.35%。总体来说,原料药产量总体保持稳定,年份间有所波动。

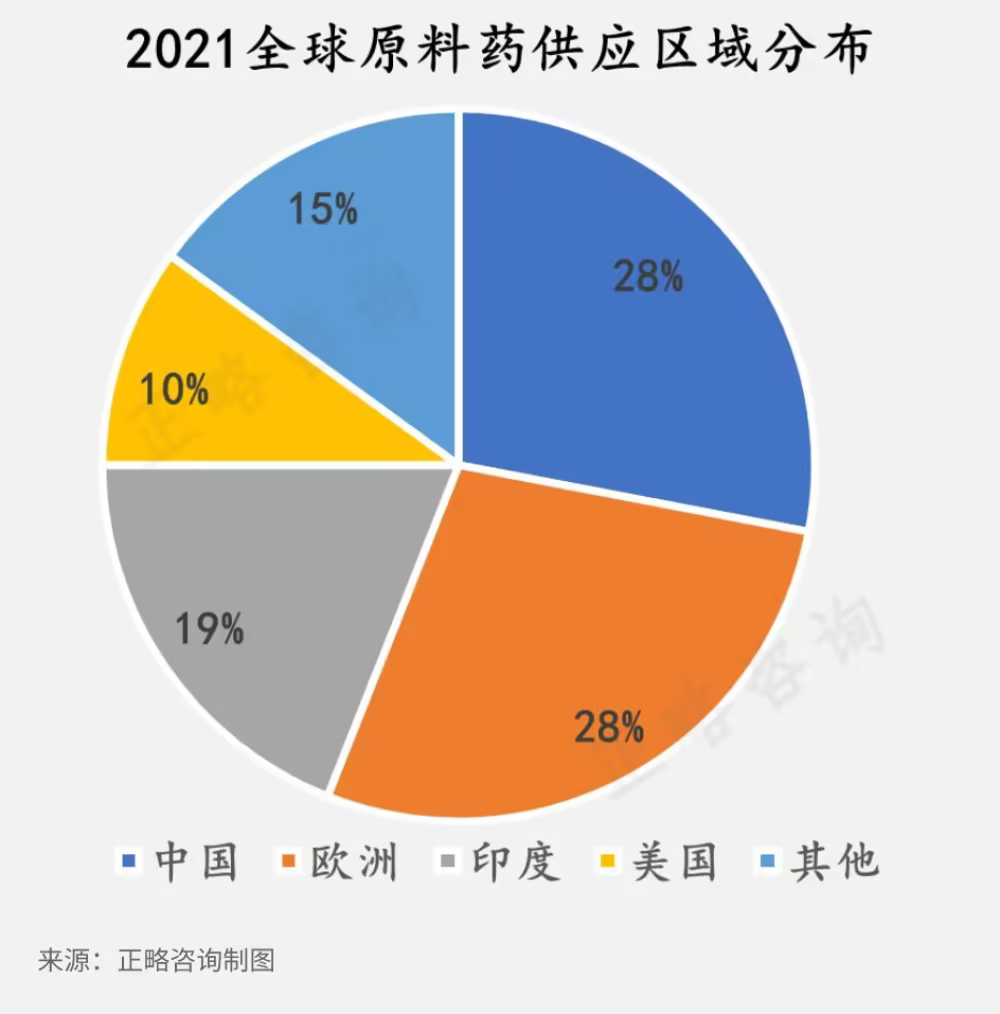

由于环保、成本等原因,全球化学原料药的生产重心逐步转移至中国、印度等发展中国家。随着中国、印度等发展中国家的原料药厂商不断增加研发投入、优化生产工艺、提高技术水平,其在原料药行业的竞争地位不断提升。据数据显示,全球原料药供给主要集中在中国、意大利、印度,中国已经成为全球主要的原料药生产基地。

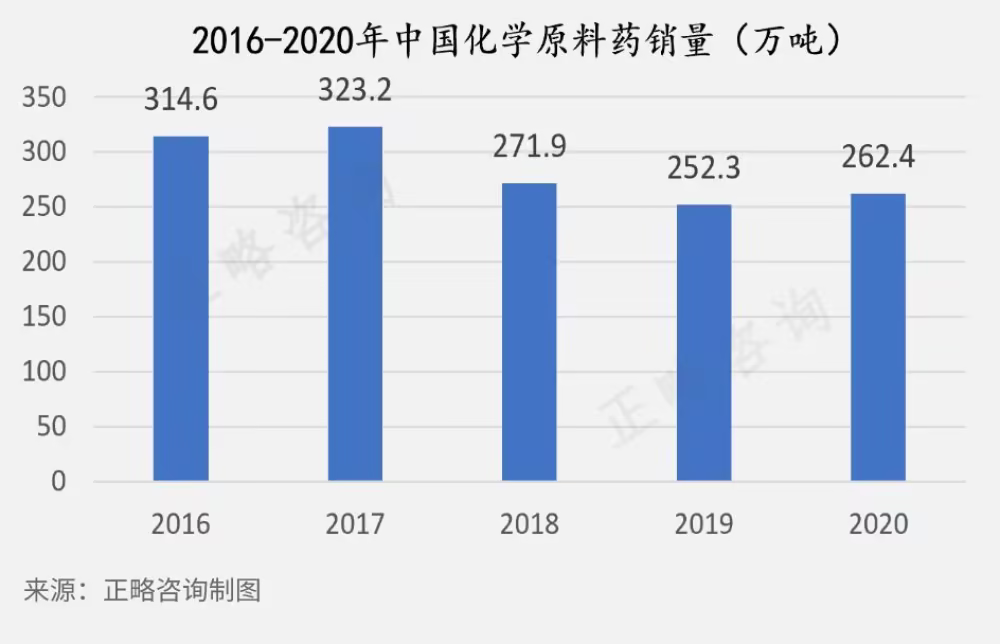

实际上,2013至2017年,我国化学药品原料药产量整体呈增长趋势,从271万吨增长至347.8万吨,年复合增长率6.44%。但是,2018-2019年受环保压力等因素,产量为282.3万吨和262.1万吨,分别下降18.83%和7.16%。自2020年,化学药品原料药产量为273.4万吨,同比增长2.75%,开始恢复增长。

更为重要的是,出口规模不断扩大。2018年我国原料药出口量同比增长3.75%;出口金额达300亿美元,同比增长3.20%。从出口地区来看,亚洲地区占比最高,达46%,其次是欧洲和北美洲。北美洲出口量85.64万吨,金额45.35亿美元,同比增长7.48%,高于其它出口地区增速。北美、欧洲地区出口均价分别较整体均价高64%和33%,主要是向该地区出口以头孢菌素、激素、心血管、抗肿瘤类等高附加值产品为主。

随着中国工艺水平、质控体系、国际注册申报水平的逐步提高,有望在原料药产能持续转移过程中承接更多订单,尤其是特色原料药、专利原料药等高技术含量产品 订单,巩固在原料药领域全球地位。

三、行业现状

原料药行业大而不强,整体利润率较低

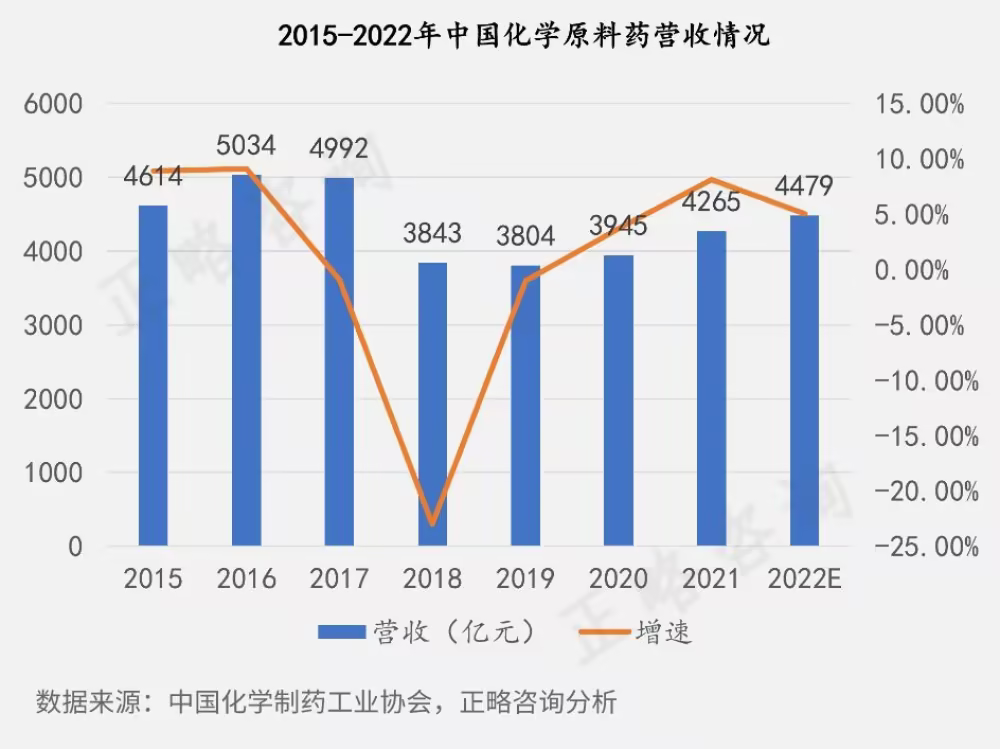

根据中国化学制药工业协会数据,2019年起国内化学原料药营收规模开始回暖,预计2022年将达到4279亿元。从整体数据来看,我国原料药行业规模很大。但同时,营收增长率较低,利润较差。正略咨询认为,有以下两点原因。

(1)受行业上下游影响

化学药品原料药制造工业利润的下降与基础化工、精细化工产品价格变动有关。目前大多数基础化工原料能满足国内生产需求,基础化工原料的充裕产能能为我国原料药行业提供较为充足的原材料供应。但是近年由于受到环保整顿的影响,各种原材料价格普遍上涨,我国原料药行业的生产成本持续增加,对企业经营造成了一定的压力。化学药品原料药制造工业利润总额趋于下降。

(2)政策监管限制利润增加

化学原料药作为化学制剂的重要成分,受到国家政策的严格监管。目前,国内原料药行业主要由政府部门和行业协会分别进行宏观管理和行业自律管理。我国化学原料药行业政策包括原料药的重新认定、原料药的绿色发展、原料药的审批管理、原料药的节能发展等。由于环保政策,国家在化学原料行业的未来发展中,将进一步加强原料药绿色工艺生产技术的研发,并在假冒伪类药品上加强打击与监管。

根据市场分析,未来五年,原料药行业仍处于持续增长状态。

四、趋势洞察

01、下游制剂需求增加驱动全球原料药市场规模稳步提升

化学原料药处于医药产业链的上游,是影响药品质量、制约产能的首要和主要环节,控制好原料药的质量,就是在源头上为整个医药产业的质量把好关,全球药品市场的不断扩大直接带动原料药市场规模的逐年上升。2020年受疫情影响,全球原料药市场规模下降至1750亿美元,同比减少3.95%。2021年全球原料药市场规模有所回升,达到1771亿美元,同比增长1.2%。受益于整个下游药品制剂需求稳步增长,预计2024年全球原料药市场规模将达到2133亿美元,将主要由特色及专利原料药驱动。在市场格局方面,经过近几年产能转移,全球原料药市场已形成以中国、印度及西欧地区为主导的全球原料药产能供给格局。

02、下游“原料药+制剂”一体化,制剂权益分成

在国内医保控费大环境下,仿制药价格承压,“原料药+制剂”一体化可大幅缩减成本,是目前原料药和仿制药企业重点布局方向,如华海药业、司太立等原料药企业纷纷借助原料药优势,向下游制剂延伸,凭借成本优势抢占市场份额。其中,华海药业的制剂销售收入占比从2009年的9%提升至2021年的55%。此外,原料药企业还可以参与下游制剂销售分成,如博瑞医药等少数企业凭借技术优势,拥有较强的话语权,能够享受制剂上市后的销售分成。另一方面,通过构建原料药+制剂一体化链条能够有效提升生产集中度,提升企业国际竞争力。

03、带量采购品种销量显著提升,带动原料药量的增长

从带量采购政策落地后主要品种销售情况看,价格的下降驱动药品快速放量。以阿托伐他汀和瑞舒伐他汀为例,其近几个季度在样本医院的销量稳步提升,预计随着带量采购在国内全面铺开,下游中标制剂企业对上游原料药的需求将会显著提升。

04、特色原料药产能转移趋势明显,国内处于快速发展阶段

总体来看,全球大宗原料药的产能转移已经基本完成,我国处于成熟期。特色原料药及专利原料药转移正在加速,我国处于快速发展阶段,部分品种如缬沙坦、卡马西平等在全球取得了较为优势的地位。而下游制剂产能转移方面,我国尚处于早期阶段。目前印度和中国企业持有的DMF(Drug Master File,药品主文件,反映药品生产和质量管理的文件资料)数量持续增长。截至2016年底,美国DMF中,46%由印度企业持有,中国的DMF数量在稳步增长。根据博瑞医药招股书,近几年中国每年新增获得的DMF注册仅次于印度,目前已超过美国和欧洲五国的数量。这在一定程度上反映出全球原料药产能转移趋势。

05、产能绿色升级

化学原料药生产制造过程中会产生大量的废弃、废液、废渣,会带来严重污染。因此,相关企业也成为环保治理的重点对象。长期来看,有望加速化学原料药产业企业落后产能淘汰升级,实现产业长远健康发展。

06、行业规模持续扩大

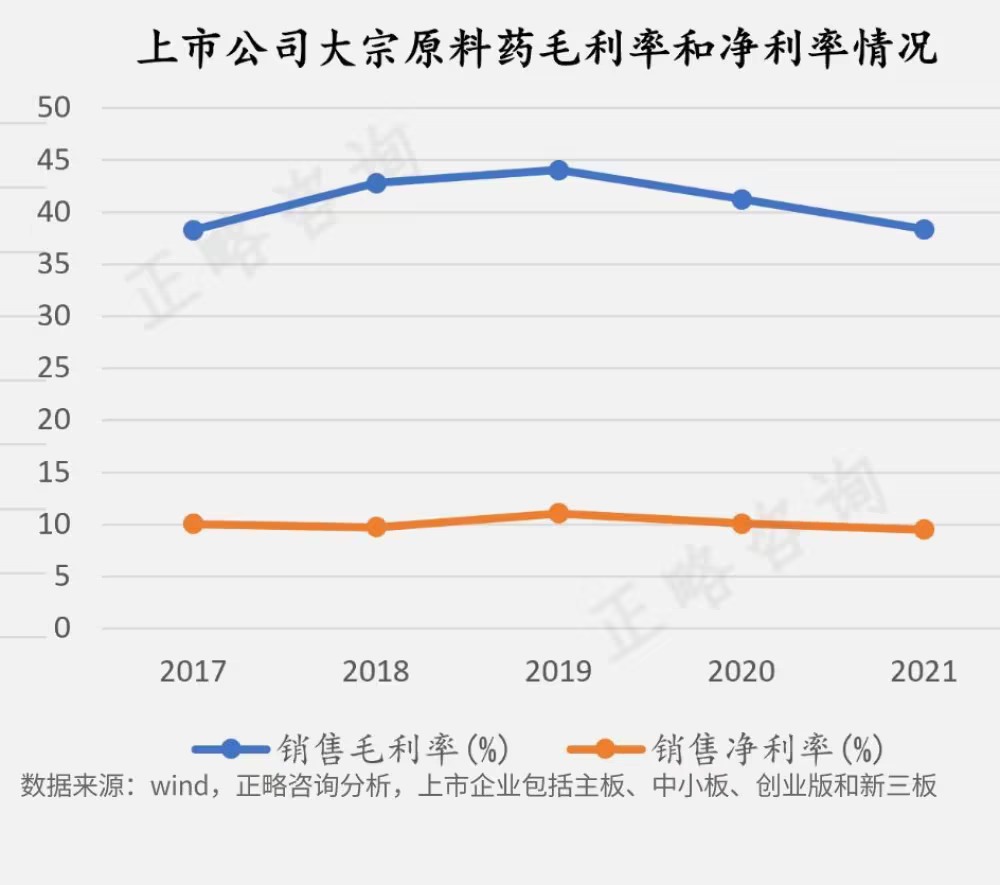

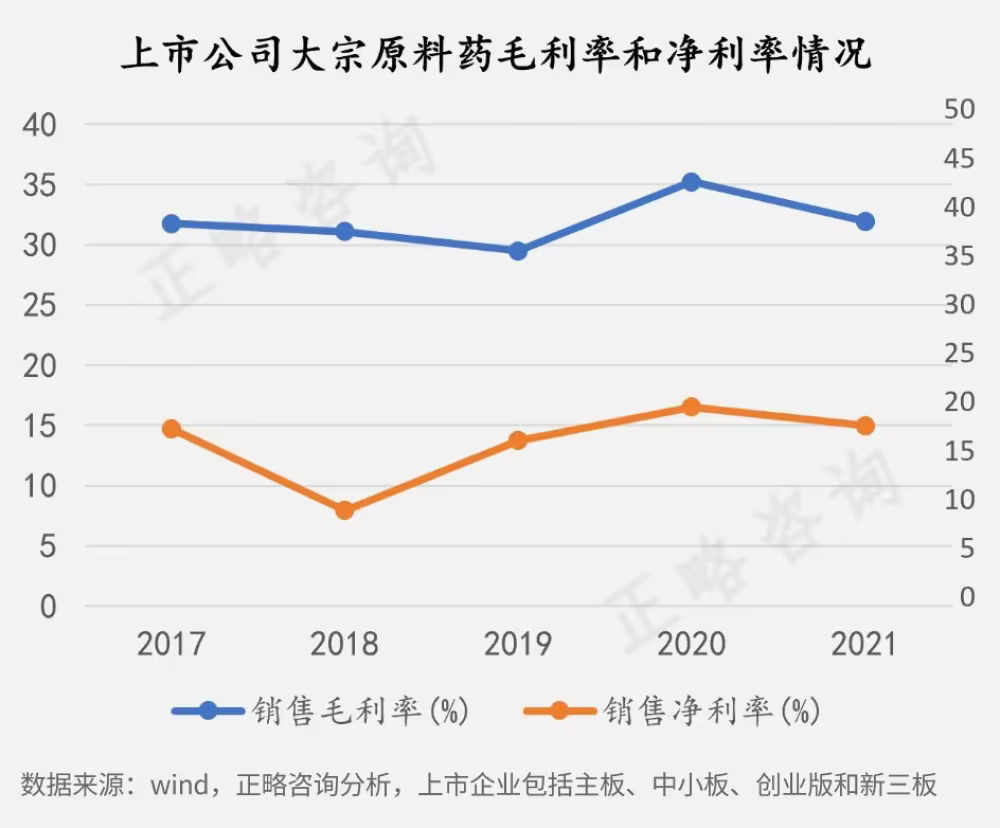

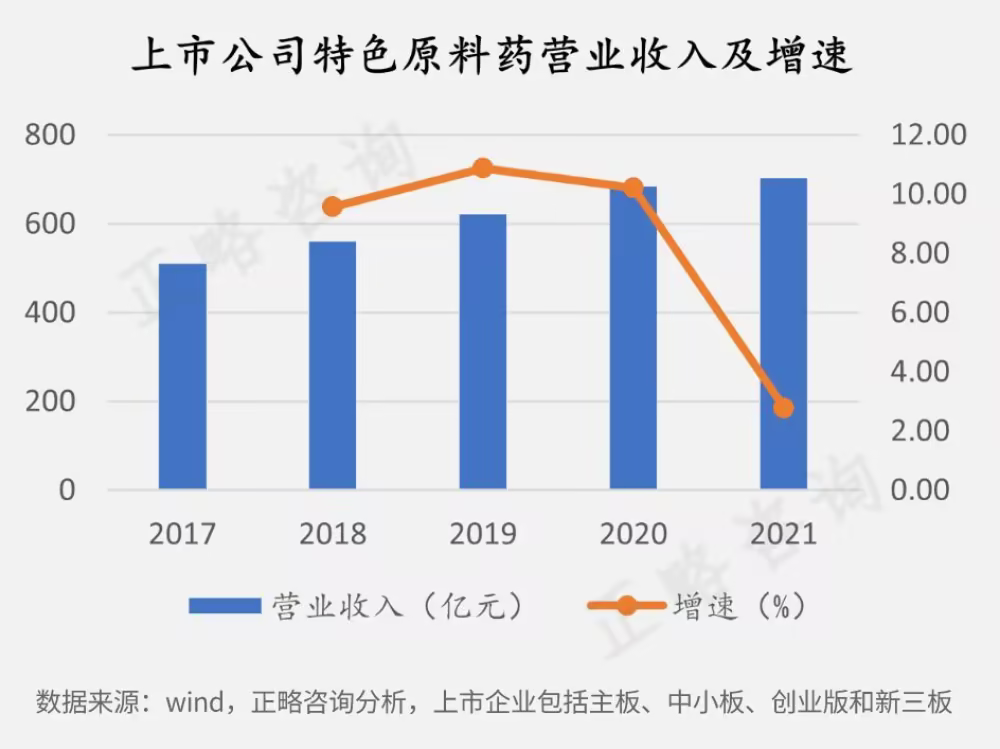

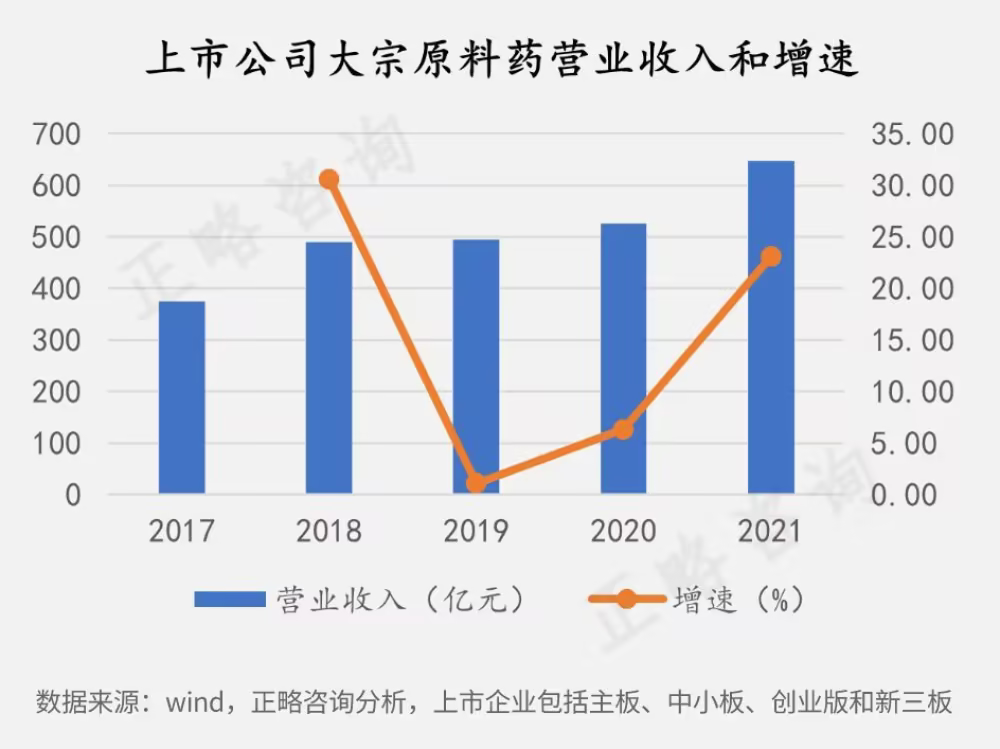

从2017年到2021年,上市原料药企业营业收入不断增长。2021年,19家上市大宗原料药企业营业收入为647.35亿元,同比增长16.76%,47家特色原料药企业营业收入为703.37亿元,同比增长14.87%。

07、行业盈利性较好

相比营业收入的不断增加,上市原料药企业利润总额在2018年有所下降,主要有以下两方面的原因:

(1)上游原材料价格上涨。化学药品原料药制造工业利润的下降与基础化工、精细化工产品价格变动有关。目前大多数基础化工原料能满足国内生产需求,基础化工原料的充裕产能能为我国原料药行业提供较为充足的原材料供应。但是近年由于受到环保整顿的影响,各种原材料价格普遍上涨,我国原料药行业的生产成本持续增加,对企业经营造成了一定的压力。

(2)政策监管限制利润增加。化学原料药作为化学制剂的重要成分,受到国家政策的严格监管。目前,国内原料药行业主要由政府部门和行业协会分别进行宏观管理和行业自律管理。我国化学原料药行业政策包括原料药的重新认定、原料药的绿色发展、原料药的审批管理、原料药的节能发展等。由于环保政策,国家在化学原料药行业的未来发展中,将进一步加强原料药绿色工艺生产技术的研发,并在假冒伪劣药品上加强打击与监管。

但是在2019年,原料药行业的利润情况有所好转,且在2020年和2021年持续增加,其中大宗原料药2019年利润增长57.95%,特色原料药利润增长26.39%。

与此同时,上市原料药企业的平均毛利率和净利率水平基本保持稳定。其中大宗原料药企业的毛利率有整体缓慢降低的趋势,特色原料药企业的毛利率则在缓慢上升,这也和原材料价格以及政策法规的严格有关系。